受験推奨者

この認定試験は、住宅ローン借換えの知識はもちろん、借換えによる効果も十分に感じていただける内容となっており、資格取得後はすぐに、借換えについての有益な情報を活用することができます。

例として、下記のような業種別活用方法をご紹介します。

<保険外交員>

住宅ローン借換えマスター有資格者は「保険」ではなく、「住宅ローン借換え」からお客様との会話のきっかけを作ります。家計の大きな部分を占める住宅ローンが軽減されると聞けば、誰だって話を聞きたい!と思うはず。そして保険外交員とお客様の距離が縮まって、親身になって借換えのお手伝いをするうちに、家計やライフプランや保険の相談につながっていく可能性は広がっていくでしょう。

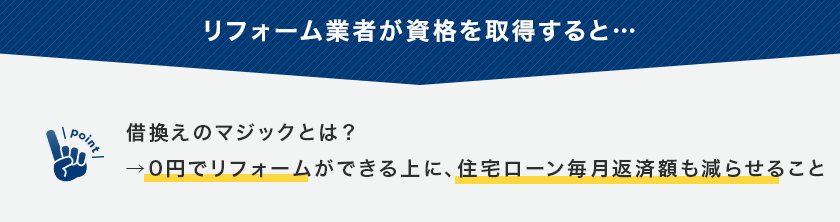

<リフォーム業者>

リフォームニーズ、、、今までは、どこかが故障したから、外壁塗装が剥がれてきたから、壁紙が汚れてきたから等々、必要になった時に、必要な箇所だけを直したり変えたり、そんなリフォームがほとんどだったのではないでしょうか。しかし住宅ローン借換えには、リフォームニーズがない方でもリフォームしたくなる「借換えのマジック」が潜んでいます! 例えば現在の住宅ローン月返済約11万円(借入残金3000万円、残30年)の人が300万円のリフォームをするとしましょう。

| 月返済額 | 現金支出 | 条件 | |

| 現金でリフォーム | 約11万円 | 300万円 | 住宅ローンはそのまま。 リフォーム代金現金一括 |

| リフォームローン | 約14万円 (11万+3万) |

なし | 住宅ローンはそのまま。 リフォームローン月返済約3万円 (3.5%(一般例)支払い年数10年) |

| リフォーム込みで借換え | 約10万円 | なし | 3300万円の借換え (借入残高3000万円+リフォーム代300万円) 金利2%→0.775% 支払い年数30年 |

現金の支出もなく、高い金利でリフォームローンを組むこともなく、300万円のリフォームができるうえに、月返済額は減ります。このように借換えのタイミングは、お客様にとって有益な情報を提供できる機会にもなり得るのです。

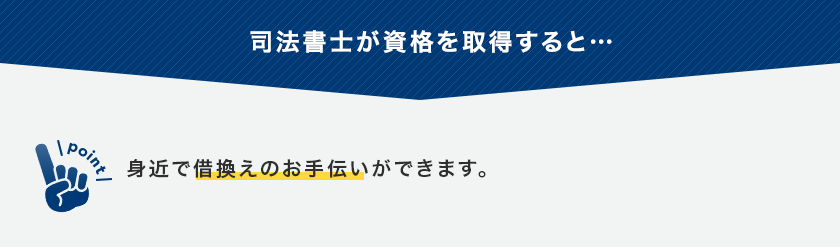

<司法書士>

新築物件の抵当権の設定・抹消は銀行や売主のハウスメーカー、建築会社が指定することが多いですが、住宅ローン借換えでは消費者(ローン契約者)が指定できることもあります。住宅ローン借換え効果があることにまだ気づいていないお客様に、借換えという有益な情報を提供することで、身近でサポートする機会につながっていくことでしょう。

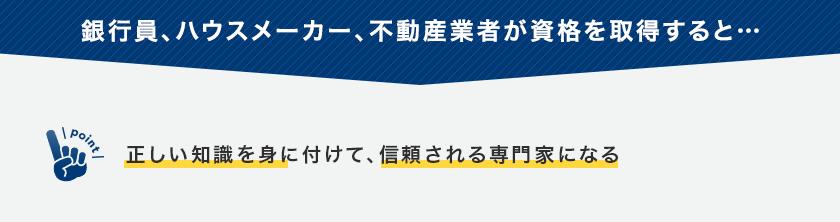

<銀行員、ハウスメーカー、不動産業者>

住宅ローン借換えについてもきちんと学び、住宅ローン借換えマスターの肩書きをつけてご案内することで、高い買い物である住宅ローンをお客様が公正に判断し、納得してご契約頂けるようになり、信頼される専門家になっていくことができます。

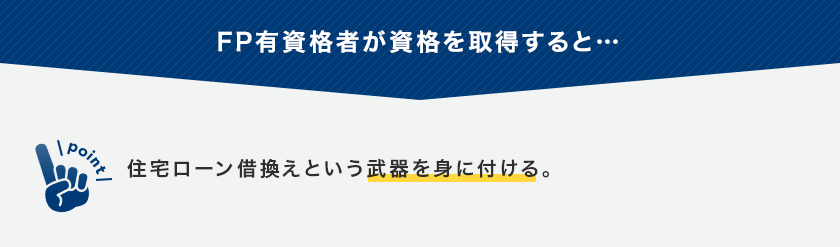

<FP有資格者>

金融知識の専門家であるファイナンシャルプランナーの方が、住宅ローン借換えの知識も身に付けて、借換え効果のあると言われる約600万世帯の方に有益な情報を提供できるようになることは、住宅ローン借換え普及において、大変有意義なこととなるでしょう。

<主婦>

住宅ローン借換えマスターの資格勉強は、分かりやすく学びやすい構成になっているので、楽しく家計負担を軽減する方法を学ぶことができます。さらに周りの人にも有益な情報を広めることで、借換え普及につながっていくことでしょう。